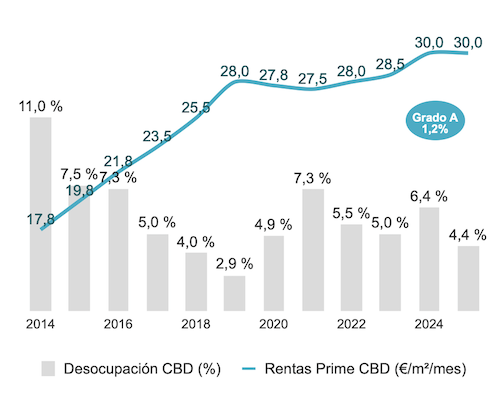

Situación del mercado de alquiler en Barcelona

En Barcelona, la demanda del mercado de oficinas en el CBD creció un +176% respecto al mismo periodo del año anterior. Este fenómeno se debe en parte a la firma de 14.000m² en una única operación de relevancia. La disponibilidad de oficinas en el CBD se reduce al 4,4% y un 1,2% en oficinas de Grado A. La renta prime continúa en los 30€/m²/mes (30€/m²/mes a diciembre de 2024).

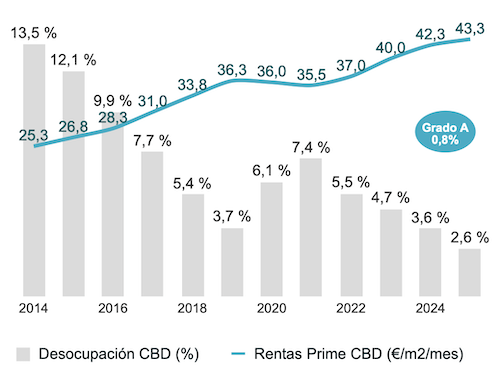

Situación del mercado de alquiler en Madrid

En Madrid en el primer semestre de 2025, la demanda de espacios de oficinas alcanzó los 253.650m² (+2% con respecto al primer semestre de 2024). La contratación en CBD se sitúa en 77.228m². La desocupación en el CBD se sitúa en el 2,6%, marcando un mínimo en los últimos 10 años. Esta escasez de espacio disponible incrementa la renta prime hasta los 43,25€/m²/mes (42,25€/m²/mes a diciembre de 2024).

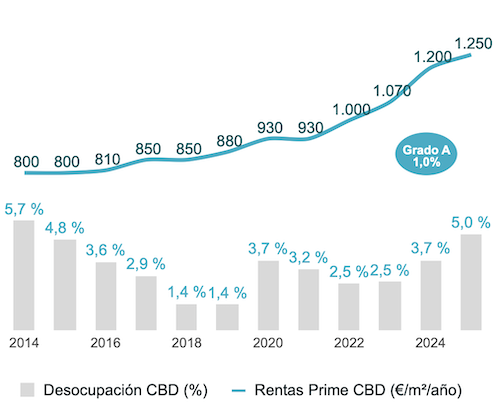

Situación del mercado de alquiler en París

La contratación en París ascendió a 768.400m2 en el primer semestre de 2025, de los cuales 156.897m² en la zona CBD, demanda que se mantiene en niveles similares al ejercicio anterior con una ligera corrección del 1%. La desocupación en el CBD se encuentra en niveles del 5%, con una disponibilidad de edificios Grado A del 1%. La renta prime, correspondiente a los mejores edificios en el CBD, asciende a 1.250€/m²/año (1.200€/m²/año a diciembre de 2024).